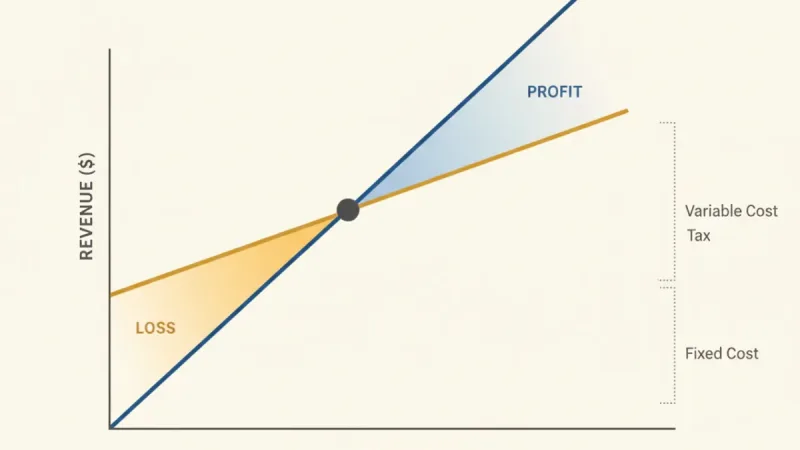

CVP 분석으로 찾는 수익 구조의 비밀

식당을 운영하는 김씨는 매일 밤 계산기를 두드린다. 오늘 매출 35만 원, 재료비 15만 원, 인건비 8만 원, 임대료 12만 원... 결국 남는 건 없다. '매출은 늘고 있는데 왜 돈이 안 남지?'

김씨가 놓치고 있는 건 단순합니다. 비용의 성격이 다르다는 점입니다. 재료비는 손님이 많아질수록 늘어나지만, 임대료는 손님이 한 명도 안 와도 매달 나가죠. 이 차이를 이해하지 못하면 아무리 매출을 늘려도 수익 구조는 개선되지 않습니다.

고정비와 변동비, 운명을 가르는 구분선

CVPCost-Volume-Profit 분석은 바로 이 지점에서 시작됩니다. 비용을 고정비와 변동비로 나누고, 매출량 변화가 수익에 미치는 영향을 계산하는 도구입니다. 김씨 식당의 경우 임대료 12만 원은 고정비, 재료비는 매출액의 43%를 차지하는 변동비입니다.

그렇다면 김씨는 얼마나 팔아야 손익분기점에 도달할까요? 공식은 간단합니다. 고정비를 공헌이익률로 나누면 됩니다. 공헌이익률은 매출에서 변동비를 뺀 비율입니다. 김씨 식당의 경우 57%(100%-43%)가 공헌이익률이에요.

손익분기점 매출액

= 고정비 ÷ 공헌이익률

= 20만 원 ÷ 0.57

= 약 35만 원

김씨가 매일 35만 원을 벌면 이제 겨우 본전입니다. 실제 이익을 내려면 35만 원을 넘어서야 하죠. 그런데 여기서 중요한 사실 하나. 35만 원을 넘어서는 매출의 57%는 순수익으로 남는다는 점입니다.

한계 기여도의 마법

CVP 분석의 핵심은 '한계 기여도'에 있습니다. 손님 한 명이 추가로 올 때마다 벌어들이는 순수익을 뜻합니다. 김씨 식당에서 만 원짜리 정식을 하나 더 팔면, 재료비 4,300원을 빼고 5,700원이 순수익으로 남습니다. 이미 고정비는 다른 매출로 충당했기 때문이죠.

이 개념을 이해하면 가격 전략이 달라집니다. 점심시간이 지나 손님이 뜸한 오후 3시, 8,000원짜리 특가 메뉴를 내놓는다고 해보세요. 일반적으론 '손해'라고 생각할 수 있습니다. 하지만 CVP 관점에서 보면 어떨까요? 8,000원에서 재료비 4,300원을 빼면 3,700원의 추가 이익이 발생하거든요.

물론 이런 전략엔 조건이 있습니다. 정규 메뉴 손님을 빼앗으면 안 되고, 브랜드 이미지도 고려해야 하죠. 하지만 '추가 매출의 가치'를 정확히 계산할 수 있다는 점에서 CVP 분석은 강력한 도구가 됩니다.

목표 이익에서 역산하는 지혜

CVP 분석은 단순히 손익분기점만 알려주지 않습니다. '월 순이익 100만 원을 벌려면 얼마나 팔아야 할까요?' 같은 목표 설정도 가능하거든요. 김씨가 월 100만 원의 이익을 원한다면 공식은 이렇게 바뀝니다.

목표 매출액

= (고정비 + 목표이익) ÷ 공헌이익률

= (600만 원 + 100만 원) ÷ 0.57

= 약 1,228만 원

월 1,228만 원, 하루 평균 41만 원을 벌어야 한다는 계산이 나와요. 현재 35만 원에서 6만 원만 더 늘리면 되는데, 이 6만 원이 생각보다 큰 의미를 갖습니다. 추가 매출 6만 원 중 3만 4천 원이 순수익으로 남기 때문이에요.

숫자 뒤에 숨은 경영 철학

CVP 분석이 주는 진짜 인사이트는 '구조 개선'에 있습니다. 단순히 매출 늘리기에 급급하지 않고, 비용 구조 자체를 들여다보게 만들거든요. 김씨가 임대료를 5만 원 줄일 수 있다면 어떨까요? 손익분기점은 26만 원으로 내려갑니다. 매출 증대와 비용 절감 중 어느 쪽이 더 현실적인지 판단할 근거가 생기죠.

물론 CVP 분석에도 한계는 있어요. 실제 비즈니스에서 모든 비용을 고정비와 변동비로 깔끔하게 나누기 어렵고, 매출량이 늘수록 변동비율이 달라질 수 있거든요. 하지만 이런 한계를 인정하더라도, 비즈니스의 수익 구조를 '수치'로 이해할 수 있다는 점에서 CVP 분석은 여전히 강력한 도구입니다.

결국 경영은 감이 아니라 계산이에요. 매출 한 원당 얼마나 남길 수 있을지, 고정비를 얼마까지 감당할 수 있을지, 목표 이익을 위해 얼마나 더 팔아야 할지. 이 모든 질문에 CVP 분석은 명쾌한 답을 줍니다. 계산기를 두드리며 고민하는 모든 사업자에게 CVP는 그저 회계 기법이 아니라, 생존을 위한 나침반인 셈이에요.